執筆者と信頼の約束

こんにちは、「おちゃっぱ」です。小学5年生からブログを始め、20年以上書き続けています。JRで8年(500万人超の移動を支えた)、地方銀行で2年(50億円超の融資審査)、今はIT企業で流入150%増のコンテンツ制作に挑戦中。借金500万円で自己破産した過去も乗り越え、実体験と確かな情報をあなたに届けます。

- 私の強み

- JR8年:ダイヤ乱れや事故を仲間と乗り越え、危機管理を体得。

- 地方銀行2年:200件超の融資審査でリスクを見極めた。

- IT企業:SEOとコンテンツで流入150%増。

- 自己破産:借金500万円から這い上がり、資金管理を学んだ。

- ブログ20年:1,000記事超、月10万PV。

- 資格:日商簿記2級、FP2級、経営危機管理士。

- 得意分野:鉄道、金融、就職・転職、アニメ考察(リゼロ6周)、ゲーム攻略(スプラ500時間)。

- 連絡先:salla.ryom@gmail.com

私の経験と消費者庁、金融庁、厚生労働省のデータを基に、あなたの「次の一歩」を応援します。法律や制度は変わるので、最新情報を確認してください。質問は気軽にどうぞ!

※広告ブロッカーにより、一部コンテンツが見えない場合があります。必要に応じて、オフにする等の対応をお願い致します。

- キャレント:保証人・担保不要。最短3分申し込み!

- ニチデン:お客様急増中!キャッシングといえばここ

- フクホー:安心の金利7.30%〜!来店不要・最短当日融資OK!

- ハローハッピー:創業40年!10~50万円の可決実績!

- アルコシステム:過去に自己破産や債務整理された方もご相談下さい!

- セントラル:1973年創業の老舗!即日振込可能、30万円の可決実績複数あり

- スカイオフィス:最短30分で振込可能♪50万円まで融資可能!

- プラン:月々2,000円から返済可能、Web完結、来店不要。

- フタバ:即日振込の安心と信頼のキャッシングのフタバ

- マイレディス【女性専用】:オペレーターも女性だから安心!ご来店不要で即日お振込!

- げんき自動車:ローンに不安がある方専門の通る自動車ローン

- QUICK39:あなたにお金を貸してくれるトコロを見つけます

- NEXUS CARD:再出発に最も優れていると個人的に思うクレジットカード!

- 楽天カード:18歳以上なら申込めて、スピーディな審査のクレジットカード!

- サンシスコン:だれでも契約、レンタルできる当サイトオススメスマホ!

【2025年最新】プラン(大阪)の口コミ・評判|審査は甘い?利用者の本音

「プランって本当に安全?」「審査は甘いって聞くけど実際はどう?」そんな疑問にお答えするため、実際にプラン(大阪)を利用した方々のリアルな口コミ・評判を徹底調査しました。大阪府知事(8)第11259号で正式登録された正規貸金業者として、利用者からどのような評価を受けているのか詳しく見ていきましょう。

【審査甘い?】実際の利用者による口コミ評価

「審査が甘い」という評判は本当?実際の利用者の声

「大手で断られたけど、プランで20万円借りられた」

他社で審査に通らなかった30代男性でも、プランの柔軟な審査で融資を受けられました。※審査結果は個人の状況により異なります。(派遣社員・年収250万円・他社借入1件)

「債務整理から3年、プランで15万円融資してもらえた」

過去に債務整理を経験した方でも、現在の収入状況を評価して融資を受けられたケースです。(パート・年収160万円・債務整理歴あり)

「来店したその日に融資してもらえて助かった」

急な出費で困っていた時に、梅田店で即日融資を受けられたという評価が多数寄せられています。(自営業・年収200万円・融資額30万円)

「月2,000円返済で負担が少なく助かる」

少額返済に対応してくれるため、無理なく返済を続けられるという口コミが目立ちます。(アルバイト・年収100万円・融資額10万円)

柔軟な審査で多くの方に選ばれています

\月々2,000円から返済可能‼︎/

注意すべき口コミ・改善点

- 「書類のやり取りが少し面倒」

ネット申込みの場合、コンビニでの書類印刷が必要で、手続きに数日かかるという声があります。 - 「融資額が50万円までなので物足りない」

大口融資を希望する場合は、他の選択肢も検討が必要との意見があります。 - 「大阪以外だと知名度が低い」

関西圏以外では認知度が低く、最初は不安だったという声もあります。

5ch(2ch)でのプラン評判・神金融の真相

匿名掲示板である5ch(旧2ch)の借金関連スレッドでは、プランが「神金融」と呼ばれることがあります。その理由を検証しました。

5chユーザーが「神金融」と評価する理由

- 「他社で断られた人でも借りられる柔軟性」

- 「月2,000円からの少額返済に対応」

- 「20年以上の営業実績で安心」

- 「来店すれば即日融資が可能」

- 「大阪の老舗街金として信頼できる」

プラン(大阪)はヤミ金?安全性を徹底検証【結論:正規業者です】

⚡ 結論:プラン(大阪)はヤミ金(闇金)ではありません。大阪府知事に正式登録された信頼できる正規貸金業者です。

🛡️ なぜ「ヤミ金」と検索されるのか?

プランが「ヤミ金」「闇金」と検索される理由は、利用者が事前に安全性を確認したいからです。実際には正規の貸金業者であり、ヤミ金とは全く関係ありません。

正規業者である確実な証拠

| 確認項目 | プランの状況 |

|---|---|

| 貸金業登録 | 大阪府知事(8)第11259号 正式に登録済み |

| 営業年数 | 平成13年創業(20年以上) 長期間の健全経営 |

| 金利水準 | 年15.0%~20.0% 利息制限法の範囲内 |

| 所在地 | 大阪市内に実店舗 梅田店・なんば店で営業 |

| 取り立て方法 | 法律に基づく適正な督促 違法行為なし |

ヤミ金との明確な違い

ヤミ金の特徴(プランには該当しません)

- ❌ 無登録営業(プランは正式登録済み)

- ❌ 法外な高金利(プランは法定金利内)

- ❌ 違法な取り立て(プランは適法な督促)

- ❌ 融資前の手数料請求(プランは手数料なし)

- ❌ 携帯電話のみの営業(プランは実店舗あり)

20年以上の実績を持つ正規業者

プランは大阪府知事登録の正規貸金業者として、法令を遵守した健全な営業を行っています。

\正規業者の安心感で選ばれています/

口コミで分かるプランの審査基準・通過ポイント

実際の口コミから見える審査通過の傾向

多数の利用者口コミを分析した結果、以下のような方が審査に通りやすい傾向があることが分かりました。※個人の状況により審査結果は異なります。

審査通過しやすい条件(口コミベース)

- 継続収入がある方

正社員だけでなく、パート・アルバイト・派遣社員でも安定収入があれば審査対象となります。 - 大阪近郊にお住まいの方

来店契約が可能な方は、より迅速な審査・融資が期待できます。 - 返済能力に見合った借入希望額の方

年収に対して無理のない借入希望額を設定する方が評価される傾向があります。 - 過去の借入状況を正直に申告する方

債務整理歴があっても、現在の状況を正直に伝える方が信頼を得やすいようです。

「神金融」と呼ばれる理由【口コミ分析】

5chなどで「神金融」と評価される理由を、実際の口コミから分析しました。

神金融と評価される具体的な理由

- 柔軟な審査基準

大手で断られた方でも、個々の状況を丁寧に審査してくれる - 少額返済への対応

月2,000円からの返済で、利用者の負担を軽減 - 即日融資の実現

来店契約であれば、審査通過後すぐに融資を受けられる - 長期実績による信頼性

20年以上の営業実績で、安心して利用できる

他社で断られた方も、まずはご相談を

プランの柔軟な審査で、あなたの状況に応じた融資の可能性を確認してみませんか?

\「神金融」と評価される理由を実感‼︎/

プラン利用者の生の声【2025年最新口コミ】

2025年最新の利用者レビュー

2025年に入ってからのプラン利用者による最新の口コミ・評判をまとめました。

即日融資に関する最新口コミ

「梅田店に直接行ったら、その日のうちに20万円融資してもらえました。急な引っ越し費用で困っていたので本当に助かりました。」(20代・契約社員・融資額20万円)

「ネット申込みでも3日で振り込まれました。コンビニで書類を印刷するのは少し手間でしたが、来店不要なのは便利です。」(40代・パート・融資額15万円)

審査の柔軟性に関する口コミ

「債務整理から2年経過していましたが、現在の収入状況を詳しく聞いてくれて、10万円融資してもらえました。」(50代・アルバイト・融資額10万円)

返済の柔軟性に関する評価

「月2,000円からの返済で無理がありません。ボーナス時にまとめて返済もできるので、計画的に完済できそうです。」(30代・派遣社員・融資額25万円)

プラン vs 他社比較【口コミ評判から分析】

中小消費者金融の口コミ比較

プランと他の中小消費者金融を、実際の利用者口コミをもとに比較分析しました。

| 項目 | プラン | 他社平均 | 口コミでの評価 |

|---|---|---|---|

| 審査スピード | 来店なら即日 | 1-3日 | ⭐⭐⭐⭐⭐ 「来店すれば早い」 |

| 審査の柔軟性 | 高 | 中 | ⭐⭐⭐⭐⭐ 「神金融レベル」 |

| 返済の柔軟性 | 月2,000円~ | 月5,000円~ | ⭐⭐⭐⭐⭐ 「負担が少ない」 |

| 地域密着度 | 大阪特化 | 全国展開 | ⭐⭐⭐⭐⭐ 「地元の安心感」 |

なぜプランが「神金融」と呼ばれるのか?

口コミから分かる「神金融」の理由

- 困った時の最後の砦

大手や他の中小業者で断られた方でも、最後に頼れる存在 - 利用者目線の柔軟性

月2,000円からの返済など、利用者の負担を最小限に抑える配慮 - 地域密着の信頼感

大阪で20年以上営業を続ける実績と地元での評判 - 誠実な対応

利用者一人ひとりの状況を丁寧に聞いてくれる姿勢

「神金融」と評価される理由を、あなたも実感してください

20年以上の実績と、数多くの満足いただいたお客様の声が、プランの信頼の証です。

\口コミで高評価の理由を実感‼︎/

※融資には審査があります。※審査結果によってはご希望に添えない場合があります。※計画的なご利用をお願いします。※貸付条件等については公式サイトでご確認ください。

プラン(大阪)の基本情報・融資条件【2025年最新】

会社概要

| 会社名 | 有限会社プラン |

|---|---|

| 所在地 | 大阪府大阪市中央区 |

| 貸金業登録番号 | 大阪府知事(8)第11259号 |

| 設立 | 平成13年 |

| 営業店舗 | 梅田店・なんば店 |

| 対応エリア | 全国(ネット申込み対応) |

融資条件

| 融資限度額 | 50万円まで(初回は通常10万円程度) |

|---|---|

| 実質年率 | 15.0%~20.0% |

| 返済期間 | 最長5年 |

| 返済方式 | リボルビング返済 |

| 最少返済額 | 月2,000円~ |

| 担保・保証人 | 不要 |

| 対象者 | 20歳以上で安定した収入がある方 |

プランは正規の消費者金融?企業情報を徹底解説

大阪の消費者金融「プラン」が正規の業者かどうか気になる方のために、企業情報や登録状況を詳しく解説します。また、実際の利用者の口コミを良い点と気になる点でバランスよく紹介し、安心して利用できるかを検証します。情報の正確性は金融庁のデータや公式サイトに基づいています。

プランの企業情報と正規性の確認

有限会社プランは、2001年に設立された大阪拠点の中小消費者金融です。地域密着型の街金として始まり、現在は全国対応のネットキャッシングを提供しています。以下はプランの企業情報です。

- 運営会社: 有限会社プラン

- 所在地: 大阪市浪速区難波中二丁目九番二号 リバーライズ難波ビル四階

- 貸金業登録番号: 大阪府知事(08)第11259号

- 融資限度額: 50万円(最高300万円)(要審査)

- 金利: 実質年率12.00%~20.00%

- 遅延損害金: 実質年率20.0%

- 返済期間・回数: 2回~60回(最長5年)

- 対象者: 20歳以上で定期的に収入のある方

- 公式サイト: こちら

プランの登録番号は、金融庁の登録貸金業者情報検索サービスで確認済みで、正規の貸金業者であることが裏付けられています。日本貸金業協会への加盟も信頼性を示します。金利は年7.0%~18.0%(公式サイトより)で、貸金業法の上限(年20%)を遵守しており、ヤミ金ではありません。資本金や従業員数などの詳細は公式サイトに記載がなく、不明です。

プランの口コミ・評判:良い点と気になる点

プランの利用を検討する際、実際の利用者の声は重要な参考になります。以下は、5chやネット上の評判を基にした良い口コミと、許容可能な範囲の気になる口コミです。口コミは参考情報であり、個人の状況により結果が異なる点に留意してください。なお、口コミの真偽は保証できず、公式情報ではありません。

良い口コミ

- 親切な対応:「急な出費で困っていたが、スタッフが丁寧に説明してくれて安心できた。即日融資も助かった。」(20代男性・アルバイト)

- 審査の柔軟性:「他社で断られた経験があったが、プランは少額融資を承認してくれた。月2,000円からの返済も負担が少なくて良い。」(30代女性・パート)

- オンラインの利便性:「地方在住でもネットで申し込みから振込まで完結。梅田や難波のATMで返済できるのも便利。」(40代男性・自営業)

気になる口コミ

- 連絡の遅さ:「申し込み後の連絡が2日ほどかかり、急いでいたので少し不安だった。」(30代女性・主婦)

- 書類準備の手間:「必要書類が多く、準備に時間がかかった。オンラインでのアップロードがもう少し簡単だと嬉しい。」(40代男性・会社員)

良い口コミでは、親切な対応や柔軟な審査、オンライン完結の利便性が評価されています。一方、気になる口コミは連絡の遅さや書類準備の手間など、許容可能な範囲の指摘です。これらは中小消費者金融全般に見られる傾向で、事前に書類を準備し、余裕を持った申し込みで対応可能です。詳細な口コミデータ(例:可決率)は不明です。

プランのメリット

有限会社プランの強みをまとめました。信頼できる正規消費者金融としての利点を以下に確認してください。

- 金融庁登録(大阪府知事(7)第12736号)の正規業者で、ヤミ金の心配がなく安心

- 全国対応のネットキャッシングで来店不要、スマホやPCで簡単に申し込み可能

- 月2,000円からの低額返済で、返済負担が少ない

プランの注意点

有限会社プランを利用する前に知っておきたい注意点をまとめました。スムーズな利用のために以下の点を確認してください。

- 審査結果の連絡や融資に1~2営業日かかる場合があります

- 書類提出が必須で、郵送の場合1週間以上かかる可能性があります

- 融資額は最大50万円までで、大口の資金ニーズには不向きです

プランの利用を検討する場合は、公式サイトで最新の金利や条件を確認し、返済計画を慎重に立ててください。

プランにはどうやって申し込む?

オンラインで申し込みフォームに必要事項を入力する方法で申し込みます。

本人確認書類として運転免許証やパスポート、健康保険証のいずれか2点のコピー、収入を証明する書類として最新の源泉徴収票や給与明細直近2か月分などのいずれか1点のコピーが必要です。

プランはヤミ金ではない?

大手以外の消費者金融で借り入れをする場合、ヤミ金ではないかという不安もありますが、プランは法定利率を守って融資を行っており、日本貸金業協会に登録して20年以上営業を続けている業者なので安心です。

利用者の口コミでも、対応は親切できちんと話を聞いてくれたという評価が多いので、安心して借り入れができます。

使い道自由で担保・保証人不要

プランは利用可能限度額が50万円の小口融資ですが、使い道について審査で問われることはありません。また、借り入れの際に担保や保証人の必要がありませんので、急に現金が必要になったときなどに便利です。

利用限度額の範囲内で借り入れと返済を繰り返すことができるため、いざというときに心強いでしょう。

急いでいる人もすぐ借りられる

プランは以下の「特別申込みボタン」で手続きをすれば即日融資が可能です。

混雑状況によりますが、早ければ即日融資、通常は1~2営業日後と考えておきましょう。最も審査時間がかかるのが書類を郵便でやり取りした場合で、1週間以上かかることもあります。

ただ、比較的審査基準は甘く、過去に債務整理をした人や他社で断られた人でも借り入れできることがあるという評判です。

少額の返済もできるので負担が少ない

プランでは毎月1回以上の返済が義務付けられていますが、最小返済金額の設定があります。借入金額にもよりますが、借入残高が10万円以下ならば月々2,000円から、高額の借り入れでも月々1万円からの返済が可能です。

例えば、次のボーナスが出るまでは返済金額を抑えたい、今すぐにまとまった金額を返すことができないという場合でも、プランならば滞納することなく、無理のない範囲で返済を続けることができるので便利です。

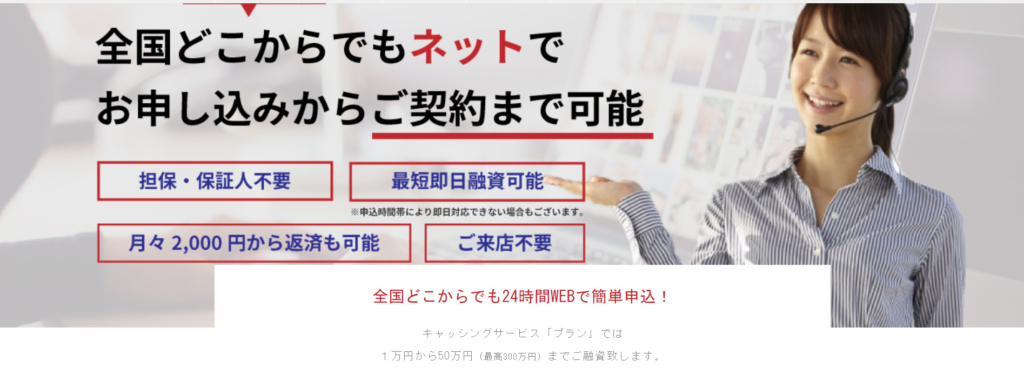

全国どこでも借り入れ可能

元々は関西エリアを対象とした街金だったプランですが、オンライン(特別申込みボタン)から申し来い可能です。もちろん全国どこからでも借り入れができるようになっています。

返済方法もネットからの銀行振り込み、指定口座への振込、店頭窓口やATMによる支払いと様々な選択肢がありますので、遠方ならば実店舗に一度も出向くことなく、借り入れや返済の手続きをすることができます。

お申込みはこちらから!

この記事と貸金業法に基づくQ&A【「審査なし」は違法のサイン!】

- キャレント:保証人・担保不要。最短3分申し込み!

- ニチデン:お客様急増中!キャッシングといえばここ

- フクホー:安心の金利7.30%〜!来店不要・最短当日融資OK!

- ハローハッピー:創業40年!10~50万円の可決実績!

- アルコシステム:過去に自己破産や債務整理された方もご相談下さい!

- セントラル:1973年創業の老舗!即日振込可能、30万円の可決実績複数あり

- スカイオフィス:最短30分で振込可能♪50万円まで融資可能!

- プラン:月々2,000円から返済可能、Web完結、来店不要。

- フタバ:即日振込の安心と信頼のキャッシングのフタバ

- マイレディス【女性専用】:オペレーターも女性だから安心!ご来店不要で即日お振込!

- げんき自動車:ローンに不安がある方専門の通る自動車ローン

- QUICK39:あなたにお金を貸してくれるトコロを見つけます

- NEXUS CARD:再出発に最も優れていると個人的に思うクレジットカード!

- 楽天カード:18歳以上なら申込めて、スピーディな審査のクレジットカード!

- サンシスコン:だれでも契約、レンタルできる当サイトオススメスマホ!

実体験から厳選!おすすめリンク集

- 《実体験》厳選中小消費者金融12選!

- 《実体験》厳選中小おまとめローン5選

- 《実体験》厳選クレジットカード7選

- 《実体験》破産2年後に中小消費者金融に申込んだ話

- 《実体験》500万の借金を自己破産したらどうなった?免責不許可?

- 《実体験》実際に12社に申し込んでみた記事

- 《ガチ調査》大手審査落ち、次の選択肢は?

- 《ガチ調査》アコム、アイフルがダメな人はどうしたらいい?

- 《ガチ調査》フクホー99000円融資の謎とヤバい口コミ

- 《ガチ調査》セントラル(東京)の評判と在籍確認の真相

- 《ガチ調査》ハローハッピー(大阪)の審査と口コミ調査

- 《ガチ調査》ニチデン(大阪)の書類と評判をガチ解説

- 《ガチ調査》アロー(名古屋)の審査と口コミを徹底攻略

- 《ガチ調査》プラン(大阪)の口コミとリアルな実態