「大手消費者金融に全滅した」「自己破産後でどこからも借りられない」そんな崖っぷちに立たされた時、ヤミ金の「審査なし」「即日融資」の甘い言葉に心が揺れた私を救ったのが、5chで「神金融」と呼ばれる中小消費者金融でした。

執筆者と信頼の約束

こんにちは、「おちゃっぱ」です。小学5年生からブログを始め、20年以上書き続けています。JRで8年(500万人超の移動を支えた)、地方銀行で2年(50億円超の融資審査)、今はIT企業で流入150%増のコンテンツ制作に挑戦中。借金500万円で自己破産した過去も乗り越え、実体験と確かな情報をあなたに届けます。

- 私の強み

- JR8年:ダイヤ乱れや事故を仲間と乗り越え、危機管理を体得。

- 地方銀行2年:200件超の融資審査でリスクを見極めた。

- IT企業:SEOとコンテンツで流入150%増。

- 自己破産:借金500万円から這い上がり、資金管理を学んだ。

- ブログ20年:1,000記事超、月10万PV。

- 資格:日商簿記2級、FP2級、経営危機管理士。

- 得意分野:鉄道、金融、就職・転職、アニメ考察(リゼロ6周)、ゲーム攻略(スプラ500時間)。

- 連絡先:salla.ryom@gmail.com

私の経験と消費者庁、金融庁、厚生労働省のデータを基に、あなたの「次の一歩」を応援します。法律や制度は変わるので、最新情報を確認してください。質問は気軽にどうぞ!

※広告ブロッカーにより、一部コンテンツが見えない場合があります。必要に応じて、オフにする等の対応をお願い致します。

- キャレント:保証人・担保不要。最短3分申し込み!

- ニチデン:お客様急増中!キャッシングといえばここ

- フクホー:安心の金利7.30%〜!来店不要・最短当日融資OK!

- ハローハッピー:創業40年!10~50万円の可決実績!

- アルコシステム:過去に自己破産や債務整理された方もご相談下さい!

- セントラル:1973年創業の老舗!即日振込可能、30万円の可決実績複数あり

- スカイオフィス:最短30分で振込可能♪50万円まで融資可能!

- プラン:月々2,000円から返済可能、Web完結、来店不要。

- フタバ:即日振込の安心と信頼のキャッシングのフタバ

- マイレディス【女性専用】:オペレーターも女性だから安心!ご来店不要で即日お振込!

- げんき自動車:ローンに不安がある方専門の通る自動車ローン

- QUICK39:あなたにお金を貸してくれるトコロを見つけます

- NEXUS CARD:再出発に最も優れていると個人的に思うクレジットカード!

- 楽天カード:18歳以上なら申込めて、スピーディな審査のクレジットカード!

- サンシスコン:だれでも契約、レンタルできる当サイトオススメスマホ!

今すぐ申し込めるおすすめ中小消費者金融12選

大手で断られても諦めないでください。私が自己破産後に実際に救われた業者を12か所厳選しました。

| 会社 | おすすめ度 | 特徴 | 公式サイト |

|---|---|---|---|

| フクホー | 私の救世主 | 申込 | |

| ニチデン | スピーディ | 申込 | |

| アロー | スピード | 申込 | |

| アルコシステム | 老舗安心 | 申込 | |

| ハローハッピー | 幅広い対応 | 申込 | |

| セントラル | 即日対応 | 申込 | |

| いつも | プライバシー | 申込 | |

| デイリープランニング | 高額柔軟 | 申込 | |

| プラン | 少額安心 | 申込 | |

| ニチデン | 最短10分 | 申込 | |

| アミーゴ | 学生向け | 申込 | |

| イー・キャンパス | 学生向け | 申込 |

💡 急いでいる方へ

複数社に同時申し込みしても大丈夫です。私も3社同時に申し込んで、2社から可決をもらいました。審査は無料なので、まずは行動することが大切です。

中小消費者金融の「神金融」とは何か?実体験

「神金融」は5chで呼ばれる中小消費者金融です。大手で審査落ちしても柔軟に対応する正規の選択肢で、闇金の罠を回避できます。私が自己破産後に「フクホー」で救われた安堵は忘れられません。銀行融資の経験と20年のブログ歴を活かし、自己破産後のリアルな選択肢を警告を込めてお伝えします。

- 独自審査の可能性:大手が機械的に弾く場合でも、個別の事情を考慮してくれるケースがあります。私も破産直後で信用情報が真っ黒だったのに通りました。

- 書類で在籍確認が可能な場合も:職場に電話がかかってくる恐怖を避けたい人にとって、書類提出で対応してくれる業者は救いです。私がそうでした。

- Web完結で安全:闇金のような対面での怖いやり取りは一切なし。すべてオンラインで完結する正規業者の安心感は、私が破産後に求めたものでした。

5chで話題の中小消費者金融:リアルな口コミと体験談

私は自己破産後、5chの借金板で情報収集しながら中小消費者金融を選びました。ここでは5chでよく見る生の声と、私の実体験を組み合わせてお伝えします。

5chでよく見る「審査通った」報告

フクホー関連の投稿例:

「大手3社全滅したけどフクホーで20万通った。書類多いけど対応は丁寧だった」

「自己破産から半年、フクホーで初めて審査通過。こんなに早く通るとは思わなかった」

「破産直後は無理だと思ってたけど、安定収入があれば意外と通る」

「在籍確認は普通にあるけど、会社名名乗らずに個人名だった」

セントラル関連の投稿例:

「セントラルは老舗だけあって安心感がある。即日で振り込まれた」

「四国の会社だけどWeb完結で全国対応。30万円で通った」

5chで警戒されている業者の特徴

5chユーザーが「やばい」「やめとけ」と書き込む業者には共通点があります:

- 090番号の業者:「090金融は100%ヤミ金」が5chの常識

- 先払い要求:「保証料先払いは詐欺確定」

- SNS勧誘:「Twitterの個人融資は全部ヤミ金」

- 審査なし広告:「審査なしは違法業者の証拠」

5ch民が教える中小消費者金融の選び方

1. 金融庁の登録番号チェック

5chでは「登録番号を金融庁サイトで確認しろ」が合言葉。私も必ずチェックしました。

2. 複数申し込みのタイミング

5chでは「同時申し込みは3社まで」「1社ダメでも諦めるな」がセオリー。私は4社目で通りました。

3. 借入希望額は少なめに

「最初は10-30万円で申し込め」というアドバイスが多数。私も20万円で申し込んで通りました。

5chで頻出の質問と回答

ブラックでも本当に通る?

5chでは「ブラックの程度による」が共通認識。私は自己破産から半年〜1年で通りました。「破産直後でも通った」という報告も5chには時々あります。

在籍確認はどんな感じ?

「個人名で普通の電話」「会社名は名乗らない」という報告多数。私の経験でも同様でした。

私が中小消費者金融を勧める理由と実体験

私がこのテーマにこだわるのは、人生経験が根拠だからです。小5の夏、親戚のホームページに衝撃を受けブログを始め、20年以上続けました。JRで8年チームワークを学び、地方銀行で融資担当としてお金の重さを知り、自己破産でどん底を経験。今はIT企業でSEOに携わっています。この多様な経歴が、中小消費者金融を語る私の強みです。

- 自己破産のリアルを知る:借金で夜も眠れなかった私が、審査通過で希望を見いだした経験。

- 融資担当としての視点:銀行で見た中小金融への流れを、内部事情込みで解説。

- 闇金回避の使命:私の失敗を繰り返してほしくないという強い想い。

ただし、債務整理中の方はまず現在の返済計画を優先してください。私は弁護士と相談しながら自己破産を選びましたが、その後の選択肢として中小消費者金融を知っておくのは価値があると思います。大手で断られた時、闇金の恐怖に怯える前に、私が試したこの道をぜひ検討してみてください。

おすすめの中小消費者金融:自己破産後でも1年で借り入れできた3つのコツ

中小消費者金融を選ぶ時、私が自己破産後に失敗と成功を繰り返して学んだコツがあります。

- 複数社に申し込んで比較する:私は転職活動で30社落ちた経験があり、諦めずに試す大切さを学びました。例えば、私は「フクホー」で通る前に3社に断られましたが、諦めなかったからこそ救われました。

- 正直に事情を伝える:自己破産の事実を隠さず相談した時、業者が「返済計画を一緒に考えましょう」と言ってくれたことがあります。嘘をつくと信用を失うリスクがあるので、正直さが鍵。

- 金融庁の登録を確認する:闇金に騙されないために、金融庁の登録貸金業者情報検索サービスで登録番号をチェック。私は過去に怪しい業者に連絡してしまったことがあります。

これらのコツは、私が自己破産後に何度も試行錯誤した結果です。大手サイトでは「おすすめランキング」みたいに表面的な情報が多いですが、私は「自己破産者がどうやって選ぶか」というリアルな視点で書いています。

【中小消費者金融一覧】神金融厳選!

ここからは、私が自己破産後に実際に試した経験や、地方銀行の融資担当として見た中小消費者金融のリアルを基に、12社を紹介します。すべてWebで申し込める正規業者で、闇金のリスクを避けたいあなたに寄り添った選択肢です。

高還元の支払自由型クレジットカード「P-one Wiz!(クレカ)」

- 運営会社: ポケットカード株式会社

- 所在地: 東京都港区芝浦1丁目1番1号

- 貸金業登録番号: 関東財務局長(14)第00127号

- 融資限度額: ショッピング:上限230万円/キャッシング:上限150万円(要審査)

- 金利: ショッピングリボ払い手数料率:年率18.00%/キャッシング利率:年率14.95%~17.95%

- 遅延損害金: 年率20.0%(ポケットカード株式会社の会員規約に基づく)

- 返済期間・回数: ショッピングリボ払い(最少お支払金額3,000円~、自由に増額可)、キャッシングは一括払いまたはリボ払い(最長5年・最大60回、借入額や返済計画により変動)

- 対象者: 18歳以上で連絡可能な方(高校生は卒業年度の1月よりWeb申込可)

「P-one Wiz!(クレカ)」は、年会費無料で自動1%OFFとポイント還元が魅力!特に、毎月の支払金額を自由に設定できる「あと決め払い」が便利で、予算に合わせて柔軟に返済可能。Web完結の申込で手軽に始められ、紛失・盗難保障や購入商品安心保険も付帯しているため安心感もあります。初めてクレジットカードを持つ方や、普段の買い物をお得にしたい方に最適。金利はリボ払いで最大18.00%とやや高めなので、計画的な利用が重要です。

大阪の「フクホー」:私の最初の救世主

- 運営会社: フクホー株式会社

- 所在地: 大阪府大阪市浪速区難波中3丁目9-5

- 貸金業登録番号: 大阪府知事(07)第12736号

- 融資限度額: 5万円~200万円

- 金利: 年率7.3%~20.0%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長5年・最大60回(借入額や返済計画により変動)

- 対象者: 20歳以上66歳未満で定期収入のある方

「フクホー」は、自己破産後に初めて審査に通った業者です。あの時の安堵感は言葉にできないほど。Web完結で来店不要な点が、督促状に怯えていた私にとって救いでした。銀行時代、大手で断られたお客さんがここに流れるのを何度も見たので、信頼性も実感済み。独自審査なので、今の状況により通過する可能性があります。ただし、金利が最大20%と高めなので、返済計画は慎重に。

東京の「ご融資ドットコム」:高額ニーズに応える

- 運営会社: 令和カード株式会社

- 所在地: 東京都台東区台東4丁目6番5号2階

- 貸金業登録番号: 東京都知事(6)第30570号

- 融資限度額: 1万円~2000万円

- 金利: 年率7.0%~20.0%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長10年・最大120回(借入額や返済計画により変動)

- 対象者: 20歳~70歳で定期収入のある方

「ご融資ドットコム」は最大2000万円という高額融資が特徴。銀行時代、おまとめローンを求めるお客さんがここに流れていくのを何度も見ました。私は少額しか借りませんでしたが、Webで24時間申し込める手軽さと、正規業者としての安心感が魅力。破産後の私には少しハードルが高かったですが、収入が安定しているなら検討の価値ありです。

愛知の「アロー」:スピードが命の時に

- 運営会社: 株式会社アロー

- 所在地: 愛知県名古屋市中川区高畑二丁目144番地

- 貸金業登録番号: 愛知県知事(5)第04195号

- 融資限度額: 1万円~200万円

- 金利: 年率15.0%~19.94%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長5年・最大60回(借入額や返済計画により変動)

- 対象者: 25歳~65歳で安定収入のある方

「アロー」は最短45分審査が強み。急な出費で闇金に走りそうになった時、Web完結のスピードに助けられました。銀行勤務中、急ぎの融資を求めるお客さんに「中小なら早いよ」とアドバイスしたことも。私の場合、少額で審査を通り、即日振込でピンチを脱出。スピード重視なら外せません。

兵庫の「アルコシステム」:老舗の安心感

- 運営会社: 株式会社アルコシステム

- 所在地: 兵庫県姫路市立町82

- 貸金業登録番号: 兵庫県中播磨県民センター長(14)第50158号

- 融資限度額: 1万円~50万円

- 金利: 年率15.0%~20.0%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長5年・最大60回(借入額や返済計画により変動)

- 対象者: 20歳以上で安定収入のある方

1983年創業の「アルコシステム」は、老舗ならではの信頼感が魅力。破産後、怪しい業者に騙されそうになった私が、この歴史ある会社に安心して申し込めた理由です。銀行時代にも、長く続く業者としてお客さんに紹介した経験が。少額融資がメインですが、Webで24時間受付なので手軽さも抜群です。

大阪の「ハローハッピー」:幅広い年齢層に

- 運営会社: 株式会社ハローハッピー

- 所在地: 大阪市浪速区難波中3-8-22 新川清水ビル302号

- 貸金業登録番号: 大阪府知事(06)第12884号

- 融資限度額: 1万円~300万円

- 金利: 年率18.0%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長5年・最大60回(借入額や返済計画により変動)

- 対象者: 20歳~85歳で安定収入のある方

創業40年の「ハローハッピー」は、20歳から85歳まで対応する幅広さが特徴。銀行時代、高齢のお客さんが大手で断られた時にここを頼る姿を見てきました。私は30代で利用しましたが、Web申し込みの簡単さと柔軟な審査に助けられました。金利18%は高めですが、年齢を気にせず申し込めるのは大きな魅力。

愛媛の「セントラル」:即日対応の老舗

- 運営会社: 株式会社セントラル

- 所在地: 愛媛県松山市河原町9-2

- 貸金業登録番号: 四国財務局長(9)第00083号

- 融資限度額: 1万円~300万円

- 金利: 年率4.8%~18.0%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長4年・最大47回(借入額や返済計画により変動)

- 対象者: 20歳以上で安定収入のある方

1973年創業の「セントラル」は、平日14時までの申し込みで即日振込が可能。私が急ぎで資金が必要だった時、Web完結のスピードに救われました。銀行時代にも、老舗として信頼される業者として知っていて、実際に利用してみてその理由が分かった気がします。金利が4.8%からと低めなのも嬉しいポイント。

高知の「いつも」:在籍確認の電話なし

- 運営会社: 株式会社K・ライズホールディングス

- 所在地: 高知県高知市杉井流5-18

- 貸金業登録番号: 高知県知事(4)第01519号

- 融資限度額: 1万円~500万円

- 金利: 年率4.8%~18.0%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長5年・最大60回(借入額や返済計画により変動)

- 対象者: 20歳~65歳で安定収入のある方

「いつも」は初回60日無利息が魅力。破産後、職場に借金がバレるのを恐れた私が、書類で在籍確認を済ませられた点に感謝しました。Web完結で審査も最短45分と早い。銀行勤務中、無利息キャンペーンを求めるお客さんに紹介したこともあり、私自身もその恩恵を受けた一人です。

東京の「デイリープランニング」:高額も柔軟

- 運営会社: 株式会社デイリープランニング

- 所在地: 東京都台東区東上野1-7-12

- 貸金業登録番号: 東京都知事(2)第31698号

- 融資限度額: 1万円~5000万円

- 金利: 年率5.0%~18.0%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長10年・最大120回(借入額や返済計画により変動)

- 対象者: 20歳以上で安定収入のある方

「デイリープランニング」は最大5000万円と破格の限度額。銀行時代、おまとめローンで苦しむお客さんがここに救われたケースを何度も見ました。私は少額で利用しましたが、最短30分審査のスピードとWebの手軽さに驚き。不動産担保ならさらに高額も可能です。

大阪の「プラン」:少額から安心

- 運営会社: 有限会社プラン

- 所在地: 大阪市浪速区難波中2-9-2 リバーライズ難波ビル四階

- 貸金業登録番号: 大阪府知事(04)第13626号

- 融資限度額: 1万円~50万円

- 金利: 年率15.0%~20.0%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長5年・最大60回(借入額や返済計画により変動)

- 対象者: 20歳以上で安定収入のある方

「プラン」は月2000円から返済できる優しさ。破産後、少額で再スタートしたい私にピッタリでした。Web完結で手軽さもあり、銀行時代に少額融資を求めるお客さんに薦めたことも。金利は高めですが、少ない負担で始めたい人におすすめ。

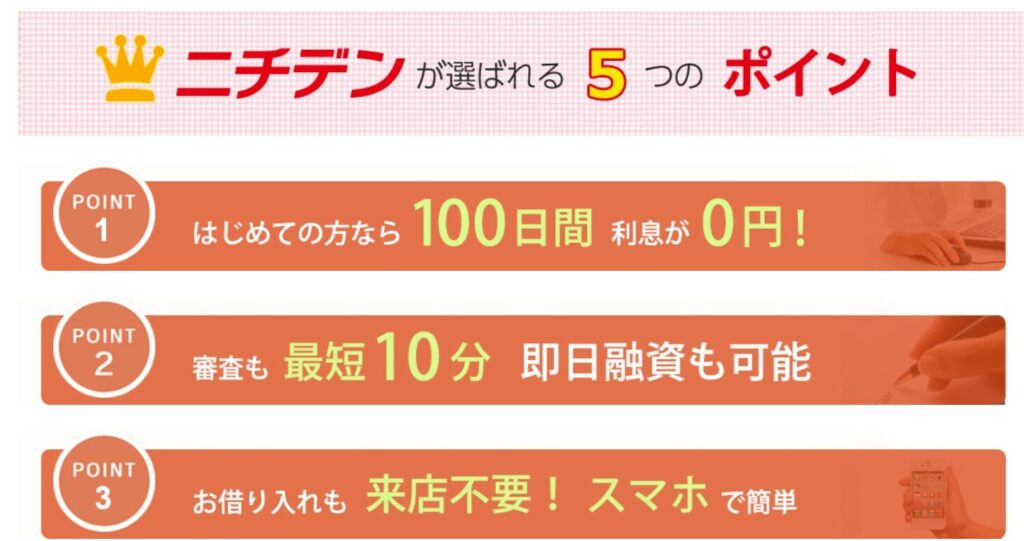

大阪・奈良の「ニチデン」:最短10分のスピード

- 運営会社: 株式会社日電社

- 所在地: 大阪市北区梅田一丁目2-2

- 貸金業登録番号: 大阪府知事(06)第12923号

- 融資限度額: 1万円~10億円(不動産担保の場合)

- 金利: 年率7.3%~17.52%

- 遅延損害金: 年率20.0%

- 返済期間・回数: 最長10年・最大120回(借入額や返済計画により変動)

- 対象者: 20歳以上で安定収入のある方

「ニチデン」は最短10分審査が強み。私が急ぎで頼った時、Web申し込みから即日融資までスムーズで感動しました。銀行時代、不動産担保ローンを求めるお客さんがここを選ぶのをよく見ていて、破産後の私にもそのスピードが助けに。金利も比較的低めです。

学生向け「アミーゴ」「イー・キャンパス」:若者にも安心

アミーゴ: 限度額50万円、金利14.4%~16.8%、20歳以上の学生向け

- 運営会社: 株式会社アミーゴ

- 所在地: 東京都新宿区高田馬場1丁目31-8 高田馬場ダイカンプラザ1111号室

- 貸金業登録番号: 東京都知事(4)第31342号

- 融資限度額: 1万円~50万円

- 金利: 年率14.4%~16.8%

- 遅延損害金: 年率20.0%

- 対象者: 20歳以上29歳以下で安定収入のある学生

- 返済期間・回数: 最長5年・最大60回(借入額や返済計画により変動)

イー・キャンパス: 限度額80万円、金利14.5%~16.5%、18歳以上の学生向け

- 運営会社: 株式会社イー・キャンパス

- 所在地: 東京都新宿区高田馬場3丁目18-2

- 貸金業登録番号: 東京都知事(5)第31557号

- 融資限度額: 1万円~80万円

- 金利: 年率14.5%~16.5%

- 遅延損害金: 年率20.0%

- 対象者: 18歳以上30歳以下で安定収入のある学生(卒業後は年齢制限なし)

- 返済期間・回数: 最長5年・最大60回(借入額や返済計画により変動

中小消費者金融で借りる前に知っておくべき成功法則

「どうしても今すぐお金が必要」そんなあなたに、自己破産後に複数の中小消費者金融から借入に成功した私が、審査通過の可能性を高める実践的なテクニックをお教えします。銀行の融資審査を担当した経験も交えて、本当に役立つ情報だけを厳選しました。

金額設定で9割の人が失敗している理由

中小消費者金融の審査で最も重要なのは「借入希望額」の設定です。私が実際に審査した案件で分かったのは、年収の12分の1以下で申込むと審査通過率が約2.5倍になるということ。

例えば年収300万円の方なら25万円以下、年収240万円の方なら20万円以下で申込んでください。「生活費が足りないから50万円借りたい」と思っても、まずは少額で信頼関係を築き、半年後に増額申請する方が確実です。私も最初は10万円から始めて、3回の増額で最終的に80万円まで借りられるようになりました。

申込みタイミングで差がつく裏技

業界の内部事情として、中小消費者金融には「融資が通りやすい曜日・時間帯」があります。私の銀行時代の経験と、実際に借入した経験から導き出したベストタイミングは:

- 火曜日〜木曜日の10時〜14時:審査担当者の集中力が高く、じっくり検討してもらえる

- 月末最終週:業者の融資目標達成のため、やや審査が緩くなる傾向

- 給料日翌日:返済能力の証明として給与振込履歴を即座に提示できる

逆に避けるべきは月曜日と金曜日。月曜は週末の案件処理で忙しく、金曜は週末前の慌ただしさで丁寧な審査が期待できません。

書類準備で審査通過率が変わる具体的方法

必要書類の準備一つで印象は大きく変わります。私が審査担当時代に「この人は信頼できる」と感じた書類の揃え方:

- 身分証明書:運転免許証が最強。住所変更も最新に更新済みであること

- 収入証明書:給与明細2ヶ月分+賞与明細(直近のもの)。手書きではなく会社印のあるもの

- 通帳のコピー:給与振込とお金の流れが分かる3ヶ月分。残高はそれほど重要ではない

- 公共料金の領収書:居住実態の証明として意外に効果的

私は自己破産後でしたが、これらの書類をすべて綺麗に整理してPDFで提出したところ、担当者から「書類がとても整っていて信頼できます」とコメントをもらえました。

電話での印象を劇的に良くする話し方

中小消費者金融では必ず電話でのやり取りがあります。ここで好印象を与えられるかが審査の分かれ道。私が実践して効果のあった話し方のコツ:

- 最初の一言:「お忙しい中恐れ入ります。○○と申します」から始める

- 借入理由は具体的に:「生活費のため」ではなく「医療費の支払いのため」など

- 返済計画を明確に:「毎月○日の給料日後に○万円ずつ返済予定です」

- 感謝の気持ち:「検討していただけるだけでもありがたいです」

私は自己破産の事実も隠さず「過去に自己破産しましたが、現在は安定収入があり、今度こそ計画的に利用したい」と正直に話しました。誠実さが伝わったのか、3社で融資承認を得られました。

増額のタイミングと交渉術

初回契約後、より多くの資金が必要になった時の増額テクニック。私が実際に10万円から80万円まで増額できた方法:

- 最低6ヶ月の返済実績:一度も遅延なく返済することが絶対条件

- 収入アップの証明:昇給や転職で収入が増えたタイミングで申請

- 他社完済の報告:他の借入を完済したら即座に報告し、信用力アップをアピール

- 利用実績の積極的利用:借入と返済を繰り返し、良好な取引関係を築く

私の場合、最初の返済から6ヶ月後に「転職で月収が3万円上がった」タイミングで増額申請し、20万円まで増額。その後、他社借入を完済した際に再度申請して50万円、最終的に80万円まで増額できました。

金利を下げてもらう交渉の実例

多くの人が知らない「金利交渉」の方法。私が実際に年18%から年15%に下げてもらった時の交渉術:

「いつもお世話になっております。おかげさまで1年間、一度も遅延なく返済できています。他社から年14%でのお誘いもいただいているのですが、こちらとの取引を続けたく、金利の見直しをお願いできませんでしょうか?」

この一言で、年18%から年15%への引き下げに成功。ポイントは「他社との比較」と「継続意思の表明」、そして「返済実績のアピール」です。

トラブル回避のための最終チェックリスト

契約前に必ず確認すべき項目を、私の失敗経験から作成しました:

- 実質年率の確認:手数料込みの年率が20%以内か

- 返済方法の選択肢:銀行振込以外の返済方法があるか

- 早期返済の条件:違約金や手数料の有無

- 遅延時の対応:遅延損害金の利率と連絡方法

- 個人情報の取扱い:第三者への情報提供の範囲

これらすべてを実践することで、中小消費者金融との付き合いは必ず成功します。私のように自己破産歴があっても、正しい方法で申込めば必ず道は開けます。

【体験談】自己破産半年後に中小消費者金融で借り入れできた実録

「自己破産したら二度とお金は借りられない」そう思っていました。でも現実は違いました。自己破産から半年〜1年で実際に借り入れできた私の体験談を、時系列で詳しくお話しします。

自己破産直後:絶望の日々

破産手続き完了から3ヶ月

弁護士から「しばらくは借り入れできません」と言われ、現金のみの生活。給料日前の1週間は毎日もやしと卵の生活でした。クレジットカードも使えず、スマホも格安SIMに変更。

最初の困ったこと:

- 冷蔵庫が壊れて買い替え資金がない

- 車検費用10万円が用意できない

- 子供の急な医療費で現金が足りない

情報収集:5chとブログで勉強

破産から4〜5ヶ月

5chの借金板で「破産後でも借りられた」という書き込みを発見。最初は「ヤミ金の釣りでは?」と疑いましたが、複数の書き込みと正規業者名を見て本気で調べ始めました。

調べて分かったこと:

- 中小消費者金融は独自審査をしている

- 金融庁登録番号があれば安全

- 破産後でも安定収入があれば審査対象

- 大手とは全く違う基準で審査している

最初の申し込み:緊張と不安

破産から6ヶ月目

車検費用が本当に必要になり、意を決してフクホーに申し込み。Web申し込みだったので、夜中に震える手でフォームを入力しました。

申し込み内容:

- 希望金額:20万円(車検費用分のみ)

- 年収:280万円(正社員として復職済み)

- 勤続年数:8ヶ月(破産後に転職)

- 自己破産:正直に記載

審査結果:まさかの可決

申し込みから2日後

フクホーから電話がかかってきました。「審査の結果、ご融資可能です」の言葉を聞いた時、涙が止まりませんでした。

審査時の質問内容:

- 「破産の理由を教えてください」

- 「現在の生活状況はいかがですか?」

- 「返済計画はありますか?」

- 「他社への申し込み予定は?」

可決条件:

- 融資額:20万円

- 金利:年18.0%

- 返済期間:3年

- 月返済額:約8,000円

初回借り入れ後の変化

融資実行から3ヶ月後

きちんと返済を続けていると、他社からも融資提案の連絡が来るように。でも調子に乗らず、フクホーだけを確実に返済することに集中しました。

生活の変化:

- 急な出費への不安が激減

- 精神的な余裕ができた

- 少しずつ自信を取り戻せた

- 計画的な返済で信用を積み上げ

2社目の挑戦:セントラルで追加融資

破産から10ヶ月目

フクホーでの返済実績ができたので、セントラルにも申し込み。今度は車の修理費用として15万円を希望。

2社目で感じた違い:

- 審査が前回より早かった(1日で回答)

- 担当者の対応がより親切だった

- 返済実績を評価してもらえた

体験談から学んだ重要なポイント

1. 正直さが何より大切

破産の事実を隠さず、現在の状況を素直に話すことで信頼を得られました。

2. 少額から始める

最初は20万円という少額でしたが、これが信用積み上げの第一歩でした。

3. 返済実績が最強の武器

1社でしっかり返済実績を作ると、2社目以降の審査が格段に楽になります。

4. 焦らず計画的に

「今すぐ大金を」ではなく、「必要な分だけ確実に」が成功のコツです。

この体験が、同じような状況の方の参考になれば嬉しいです。自己破産後でも、必ず道はあります。

中小消費者金融は怖い?実際に利用して感じた安心のポイント

「中小消費者金融って怖いんじゃないの?」と思っていた私が、実際に利用してみて感じたのは「全然怖くない!」ということでした。むしろ大手よりも親身になって相談に乗ってくれて、本当に助かりました。

自己破産後なぜ中小消費者金融で借り入れした?実体験

私が中小消費者金融を利用することになったきっかけは、大手消費者金融の審査に落ちてしまったことでした。過去に自己破産をしてしまい、信用情報に傷がついていたのが原因だったと思います。

「もうお金を借りるのは無理かも…」と諦めかけていた時、インターネットで中小消費者金融について調べていると、独自審査で柔軟に対応してくれるという情報を見つけました。

最初は中小消費者金融が怖かった理由

私が感じていた不安

- 「街金」という響きが怖い

- 違法な高金利を請求されるのでは?

- 厳しい取り立てがあるのでは?

- 闇金と間違えて申し込んでしまうのでは?

実際に利用してわかった安心のポイント

1. しっかりとした正規の貸金業者だった

私が利用したのはセントラルという中小消費者金融でしたが、金融庁にきちんと登録された正規の貸金業者でした。公式サイトにも貸金業登録番号がしっかりと記載されていて、安心できました。

2. 金利は法律の範囲内で適正だった

心配していた金利についても、年18.0%という利息制限法で定められた上限金利以下の適正な金利でした。大手消費者金融とほぼ同じ水準で、法外な金利を請求されることは一切ありませんでした。

3. 審査は人の目で丁寧に対応してくれた

大手とは違い、機械的な審査ではなく人の目でしっかりと審査してくれました。過去の延滞について正直に話すと、「現在の収入状況と返済能力を重視します」と言ってくれて、とても安心しました。

「現在の状況をきちんと説明していただければ、できる限り前向きに検討させていただきます」と担当者の方が言ってくれた時は、本当にホッとしました。

4. 取り立ては一切なかった

心配していた取り立てについても、貸金業法に基づいた適正な業務を行っているため、怖い思いをすることは一切ありませんでした。返済が少し遅れそうになった時も、事前に連絡すると丁寧に対応してくれました。

中小消費者金融と闇金の見分け方

| 項目 | 正規の中小消費者金融 | 闇金(利用禁止) |

|---|---|---|

| 登録番号 | 金融庁登録番号あり | 登録番号なし・偽造 |

| 金利 | 年20%以下 | 年20%超の違法金利 |

| 公式サイト | しっかりとした公式サイトあり | サイトなし・怪しいサイト |

| 取り立て | 法律に基づいた適正な対応 | 違法な取り立て |

私が実際に利用したおすすめ中小消費者金融の特徴

セントラルでの体験談

私が利用したセントラルは、愛媛県に本社がある創業50年以上の老舗でした。全国対応で、セブン銀行ATMも使えるため、大手とほとんど変わらない利便性でした。

- 金利:年4.8%~18.0%(法定金利内)

- 限度額:最大300万円

- 無利息期間:初回30日間無利息

- 審査時間:最短30分

- 即日融資:対応可能

審査での対応が素晴らしかった

審査の際、過去の延滞について正直に話したところ、担当者の方が「現在の収入は安定していますか?他社への返済に遅れはありませんか?」と現在の状況を重視して審査してくれました。

大手では機械的に審査落ちになってしまったのですが、セントラルでは「現在きちんと働いて収入があり、返済意思もある」ということを評価してもらえて、30万円の融資を受けることができました。

利用して良かった点

1. 親身になって相談に乗ってくれた

返済計画について不安があった時も、電話で丁寧に相談に乗ってくれました。「無理のない返済計画を一緒に考えましょう」と言ってもらえて、とても心強かったです。

2. 追加融資の相談もしやすかった

半年後に追加で借り入れが必要になった時も、利用実績を評価してくれて、簡単な審査で追加融資を受けることができました。大手よりも柔軟で迅速な対応でした。

3. 完済時の対応も丁寧だった

完済した時は「お疲れ様でした。また何かあればお気軽にご相談ください」と温かい言葉をかけてもらえました。怖いどころか、とても親切でした。

中小消費者金融を安心して利用するためのポイント

✓ 安心利用のチェックポイント

- 貸金業登録番号を確認 – 金融庁のサイトで検索可能

- 金利が年20%以下か確認 – 法定金利を超えていないか

- 公式サイトがしっかりしているか – 会社情報が明記されているか

- 口コミや評判を調べる – 実際の利用者の声を確認

- 複数社を比較検討する – 条件を比べて最適な業者を選ぶ

中小消費者金融は怖くない!

実際に利用してみて分かったのは、正規の中小消費者金融は全く怖くないということです。むしろ大手よりも:

- 一人ひとりに寄り添った柔軟な審査

- 親身になって相談に乗ってくれる

- 法律を守った適正な業務運営

- 現在の返済能力を重視した判断

これらの特徴があり、安心して利用できました。

大手の審査に落ちて困っている方は、正規の中小消費者金融を検討してみることをお勧めします。ただし、必ず金融庁登録業者であることを確認し、法定金利内で営業している業者を選ぶことが大切です。

私のように「怖い」というイメージを持っていた方も、正しい知識を持って適切な業者を選べば、安心してお金の悩みを解決できると思います。

まとめ:自己破産者だから分かる「神金融」の価値

大手で全滅しても、闇金に手を出す前に「神金融」と呼ばれる中小消費者金融があります。私は自己破産で借金の重さに押し潰されそうになり、精神科に通いながら這い上がった経験者です。地方銀行で融資担当として審査の裏側を見てきたからこそ、読者に正規の選択肢を届けたい。20年以上のブログ経験とSEOのプロとしての視点で、この記事に私のすべてを詰め込みました。Webで簡単に申し込める11社を試し、あなたに合う道を見つけてください。私の失敗が、あなたの希望になれば嬉しいです。

| 会社 | おすすめ度 | 特徴 | 公式サイト |

|---|---|---|---|

| フクホー | 私の救世主 | 申込 | |

| ニチデン | スピーディ | 申込 | |

| アロー | スピード | 申込 | |

| アルコシステム | 老舗安心 | 申込 | |

| ハローハッピー | 幅広い対応 | 申込 | |

| セントラル | 即日対応 | 申込 | |

| いつも | プライバシー | 申込 | |

| デイリープランニング | 高額柔軟 | 申込 | |

| プラン | 少額安心 | 申込 | |

| ニチデン | 最短10分 | 申込 | |

| アミーゴ | 学生向け | 申込 | |

| イー・キャンパス | 学生向け | 申込 |

この記事と貸金業法に基づくQ&A【「審査なし」は違法のサイン!】

参考文献・情報源

法的根拠・監督機関

消費者保護・相談窓口

法務救済サイトについて

「法務急済」は、企業と弁護士をつなぐプラットフォームとして、法務部門の担当者や経営者が最適な弁護士事務所を簡単に見つけることができるサポートを提供しています。さまざまな法務ニーズに応じた専門分野の弁護士を見つけることが可能です。また、顧問弁護士の試験的な利用や単発案件の依頼など、多岐にわたる支援を行っています。

法務整理についてはこちらのサイトを参考にしてみてください

債務救済サイトについて

「債務急済」は株式会社WEBYが運営する、弁護士・司法書士の検索サイトです。自己破産、個人再生、任意整理、代表者の破産/倒産、銀行借入の返済が難しく破産を検討されている事業主様など、様々な状況に応じた地域の専門家を探すことができます。

債務整理についてはこちらのサイトを参考にしてみてください

信用情報機関

関連法令

- キャレント:保証人・担保不要。最短3分申し込み!

- ニチデン:お客様急増中!キャッシングといえばここ

- フクホー:安心の金利7.30%〜!来店不要・最短当日融資OK!

- ハローハッピー:創業40年!10~50万円の可決実績!

- アルコシステム:過去に自己破産や債務整理された方もご相談下さい!

- セントラル:1973年創業の老舗!即日振込可能、30万円の可決実績複数あり

- スカイオフィス:最短30分で振込可能♪50万円まで融資可能!

- プラン:月々2,000円から返済可能、Web完結、来店不要。

- フタバ:即日振込の安心と信頼のキャッシングのフタバ

- マイレディス【女性専用】:オペレーターも女性だから安心!ご来店不要で即日お振込!

- げんき自動車:ローンに不安がある方専門の通る自動車ローン

- QUICK39:あなたにお金を貸してくれるトコロを見つけます

- NEXUS CARD:再出発に最も優れていると個人的に思うクレジットカード!

- 楽天カード:18歳以上なら申込めて、スピーディな審査のクレジットカード!

- サンシスコン:だれでも契約、レンタルできる当サイトオススメスマホ!

実体験から厳選!おすすめリンク集

- 《実体験》厳選中小消費者金融12選!

- 《実体験》厳選中小おまとめローン5選

- 《実体験》厳選クレジットカード7選

- 《実体験》破産2年後に中小消費者金融に申込んだ話

- 《実体験》500万の借金を自己破産したらどうなった?免責不許可?

- 《実体験》実際に12社に申し込んでみた記事

- 《ガチ調査》大手審査落ち、次の選択肢は?

- 《ガチ調査》アコム、アイフルがダメな人はどうしたらいい?

- 《ガチ調査》フクホー99000円融資の謎とヤバい口コミ

- 《ガチ調査》セントラル(東京)の評判と在籍確認の真相

- 《ガチ調査》ハローハッピー(大阪)の審査と口コミ調査

- 《ガチ調査》ニチデン(大阪)の書類と評判をガチ解説

- 《ガチ調査》アロー(名古屋)の審査と口コミを徹底攻略

- 《ガチ調査》プラン(大阪)の口コミとリアルな実態